每日钢市:2家钢厂降价,钢坯跌10,钢价弱势运行

添加时间:2026-06-27 浏览次数:87

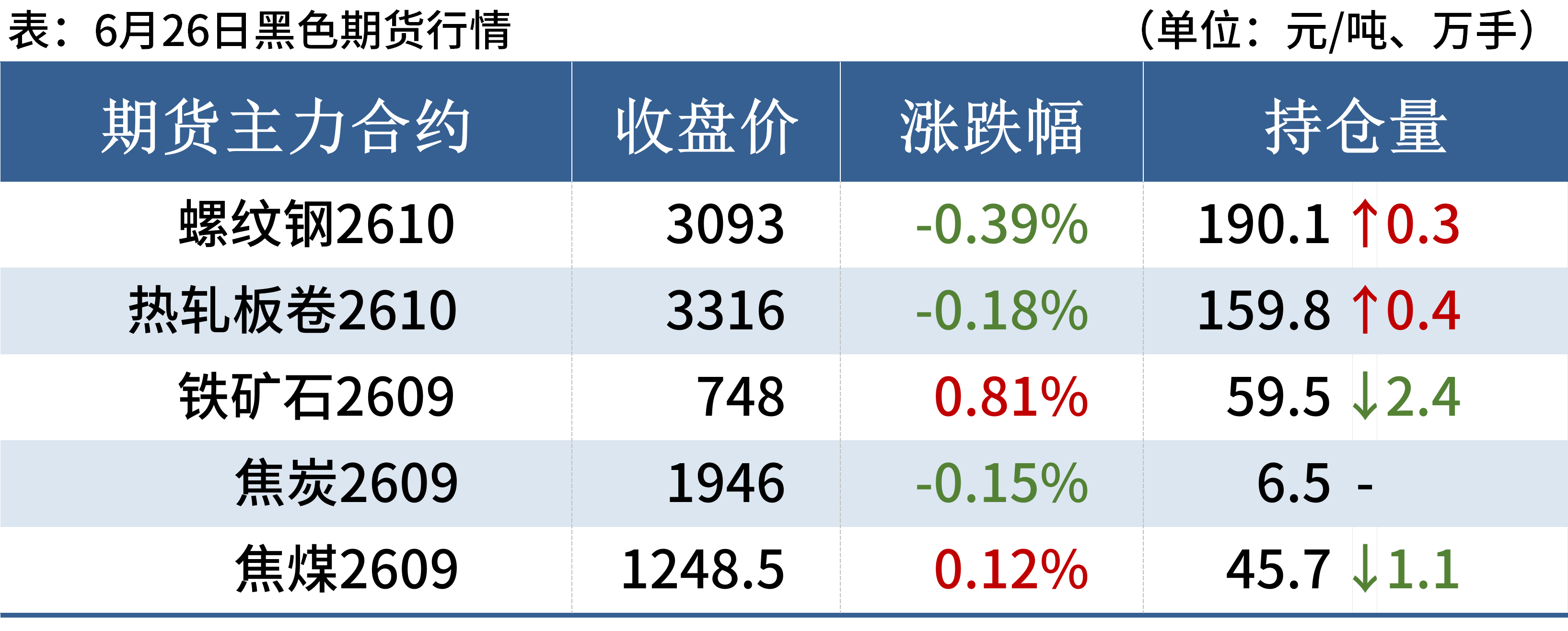

一、钢材现货和期货价格汇总

6月26日,国内钢材市场震荡偏弱,唐山迁安松汀普方坯出厂含税降10报2970元/吨。成交方面,终端采购积极性不足,市场交投氛围偏淡。午后期螺再度走弱,盘面承压拖累现货心态,下游多谨慎观望。

6月26日,螺纹钢期货主力合约收3093元/吨,较上一个交易日跌0.39%,DIF与DEA双双向下,RSI三线指标位于18-42,在布林带下轨附近运行。

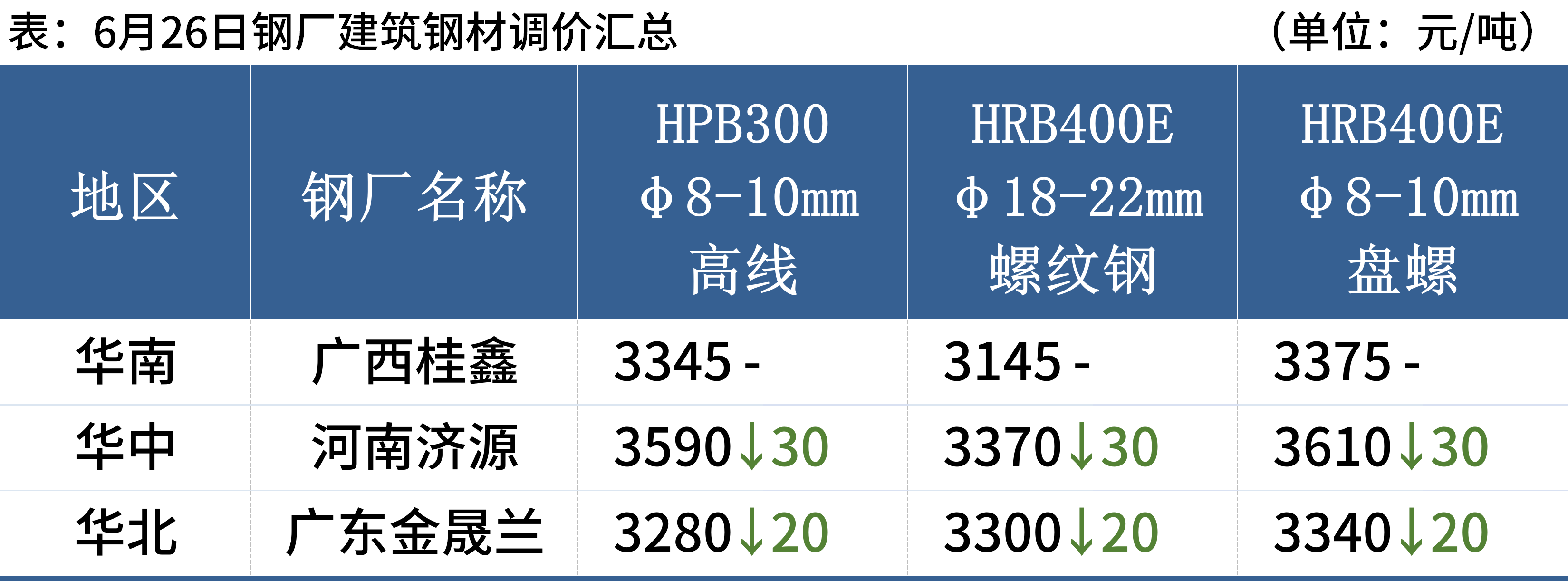

6月26日,2家国内钢厂建筑钢材出厂价下调20-30元/吨。

二、品种钢材每日价格行情

螺纹钢:6月26日,全国31个主要城市20mm三级抗震螺纹钢均价3311元/吨,较上个交易日跌6元/吨。一方面,期螺延续弱势,市场缺乏利好提振,现货承压下行;另一方面,月末资金面偏紧,部分贸易商为缓解资金压力主动降价出货,进一步拉低整体价格。市场看空情绪升温,贸易商观望浓厚,拿货意愿降至低位。本周基本面延续双弱格局,预计下周国内建筑钢材价格将延续偏弱震荡运行。

热轧板卷:6月26日,全国24个主要城市4.75mm热轧板卷均价3345元/吨,较上个交易日跌7元/吨。热卷市场利空因素持续发酵,虽然整体供应端产能利用率整体保持低位,但后期供给存在反弹压力;国内下游家电、汽车行业步入传统消费淡季,叠加南方梅雨天气干扰生产节奏,板材终端采购力度持续走弱。综合来看,淡季需求疲软、库存累库压力,短期热卷价格弱势下行惯性较强。

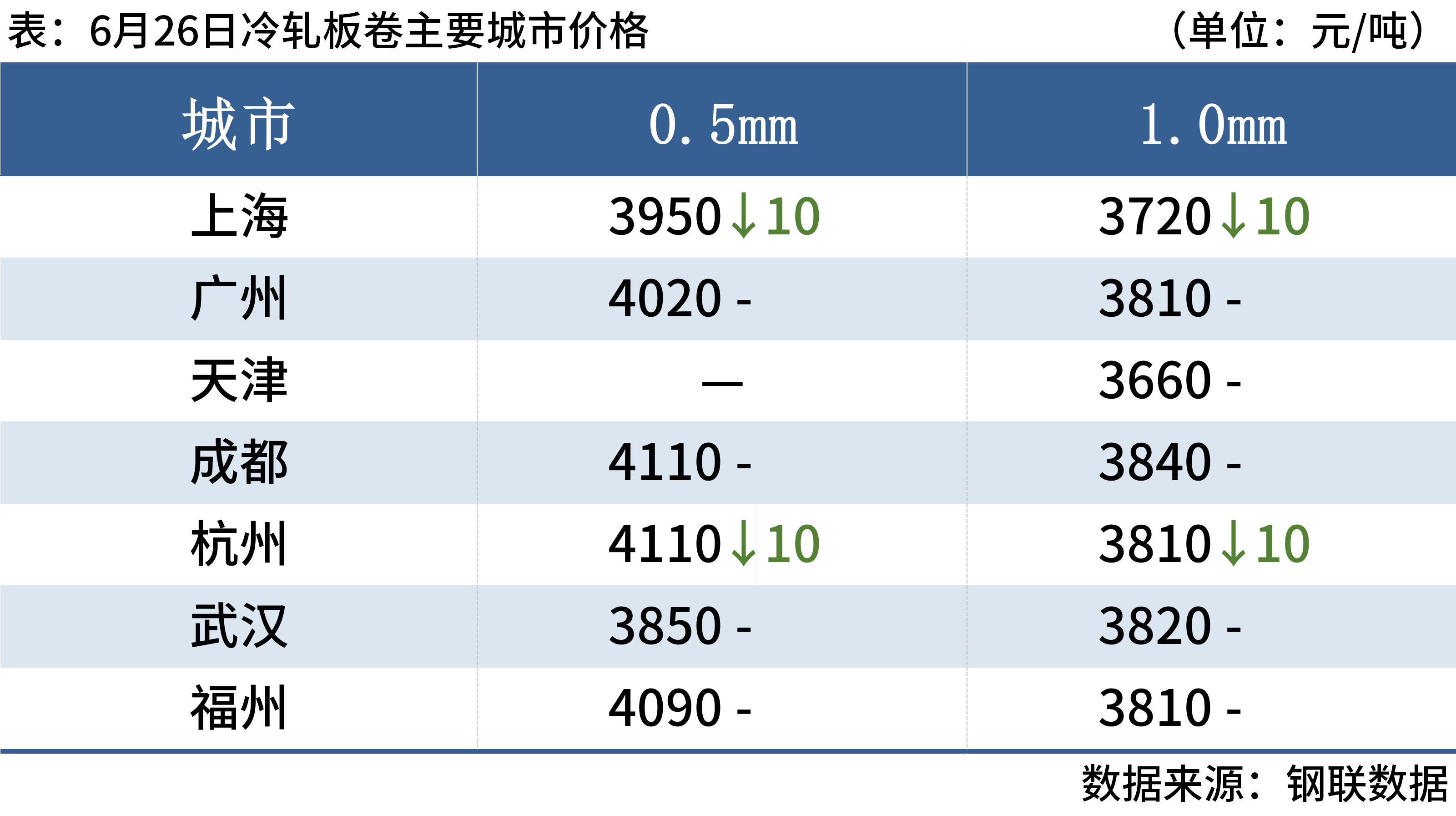

冷轧板卷:6月26日,全国24个主要城市1.0mm冷卷均价3829元/吨,较上个交易日跌5元/吨。当前高温天气持续,下游终端开工率维持低位,刚需采购释放不足,市场整体成交仍偏清淡,大户日均出货量依旧维持在低位水平。资源方面,市场整体库存仍处在相对高位,部分规格资源积压明显,贸易商去库压力仍未缓解。综合来看,预计下周冷轧板卷价格或将延续弱势调整运行。

中厚板:6月26日,全国24个主要城市20mm普板均价3518元/吨,较上一交易日跌7元/吨。现阶段普中板排产量相对较小,但各地区锁价及新增资源也增加不少,多数转入附加值较高的品种板。就华东区域来看,整体出货正常,市场资源配置出现偏差,低合金资源相对减少,普中板到货量小幅下降,整体到货依然较多。综合来看,预计下周全国中厚板价格持稳运行。

三、原燃料每日价格行情

铁矿石:6月26日,山东港口进口铁矿价格较上一工作日偏强运行,累计上涨8-10。区域内贸易商报价积极性一般,截至目前成交较少;买盘方面,区域内钢厂按需补库,询盘较少。目前60.8%PB粉主流在703-708;超特粉主流在583-588;麦克粉主流在700-705。

废钢:6月26日,全国45个主要城市重废平均价2082元/吨,较上一交易日价格降3元/吨。全国钢厂废钢价格主稳个降,少部分钢厂下调废钢采购价格,钢厂收货较为谨慎,近日钢厂用废意愿不高,钢厂利润微薄。市场方面,目前废钢市场交易较为冷清,市场商家多持观望态度,市场情绪看空较多,商家税负成本较高,商家出货意愿差。综合来看,预计短期国内废钢市场或小幅偏弱运行。

焦炭:6月26日,焦炭价格暂稳运行。焦企整体延续强提涨意愿,24日第九轮提涨(50-55元/吨),计划于6月26日零点落地执行,下游钢厂虽未明确表态,但市场预期大概率7月1日落地执行。本轮焦炭涨价核心支撑为焦煤供给缺口+焦化成本倒逼,短期驱动力尚未衰竭,第九轮提涨落地概率较高;但涨价不具备长期持续性,九轮提涨基本为本轮单边上涨行情终点。

欢迎来到山东博兴镀锌网!

欢迎来到山东博兴镀锌网!

新手指南

新手指南 采购商服务

采购商服务 供应商服务

供应商服务 交易安全

交易安全 会员服务

会员服务 联系我们

联系我们